2019-04-28 来源:钛媒体 浏览数:962

随着素食主义的流行,以及国民对牛奶乳糖不耐受及过敏等原因,人们更青睐于比动物蛋白具有更加完善的营养结构,且原料来源更有保障的植物蛋白饮品。

目前,市场上的植物蛋白饮品原料主要是以:大豆、花生、燕麦、椰子、核桃等为主。据前瞻产业研究院的数据显示,“经过多年的市场竞争,国内植物蛋白代乳饮料市场已经形成了以核桃乳、杏仁乳、椰汁、豆奶四大品类为主的饮料细分市场。”

对于植物蛋白饮料行业的发展,前瞻网数据显示,2016年植物蛋白饮料行业收入为1217.2亿元,2007-2016年复合增速达24.5%,在整个饮料行业的占比上升8.8个百分点至18.7%。预计2020年行业的市场会进一步提升达到2583亿元,占饮料制造业市场总规模的24.2%,仍为饮料制造业的主要细分品类。

不过,近两年植物蛋白饮料市场增长有所放缓。快消行业专家朱丹蓬在接受中国商报记者采访时表示,植物蛋白饮料在2013年-2016年实现了高速增长,但2017年和2018年增速放缓,进入了内延式增长阶段。

尴尬一:R=P*Q模型下的低预期比在饮食方面,除了注重美味的体验之外,营养健康功效也是消费者重要的考虑因素。饮料行业的消费升级方向是营养和健康,即从“好喝”向“喝好”转变。虽然是趋势,但是渗透率一直并不高,植物蛋白饮品渗透率低就是例证,消费者往往是心里说不要,但是嘴巴却很诚实。

看消费品,看的第一要素就是品类的渗透率。

如果我们用数学公式R=P*Q来表达收入的话,那么渗透率代表的就是Q。渗透率低,可能Q不大,未来Q的增长空间大;渗透率高,可能Q已经很大,未来Q的增长空间就不大。

碳酸饮料一直被大众诟病,按着波士顿矩阵分析法,典型的瘦狗产品,也就是衰退类产品,低增长率。但是尽管销量低,但是渗透率极高,市场份额依旧是软饮料市场的领导者。人们总是习惯性的把碳酸饮料的低增长归结为消费升级,消费者健康理念的缘由,其实忽略了市场渗透率的问题,碳酸饮料早已完全占据市场,到了天花板,与其说是被消费者习惯打败,不如说是被天花板制约。

我们再看,植物蛋白饮料,增长量确实高,但是这份高增长是低渗透率的附带红利,说的好听点叫当下仍有很大的成长空间,说的不好听点,植物蛋白饮料都发展这么多年了,依旧是软饮料市场的小跟班,确实值得业内反思。

尴尬二:大而不强:“蚂蚁大,大象小”

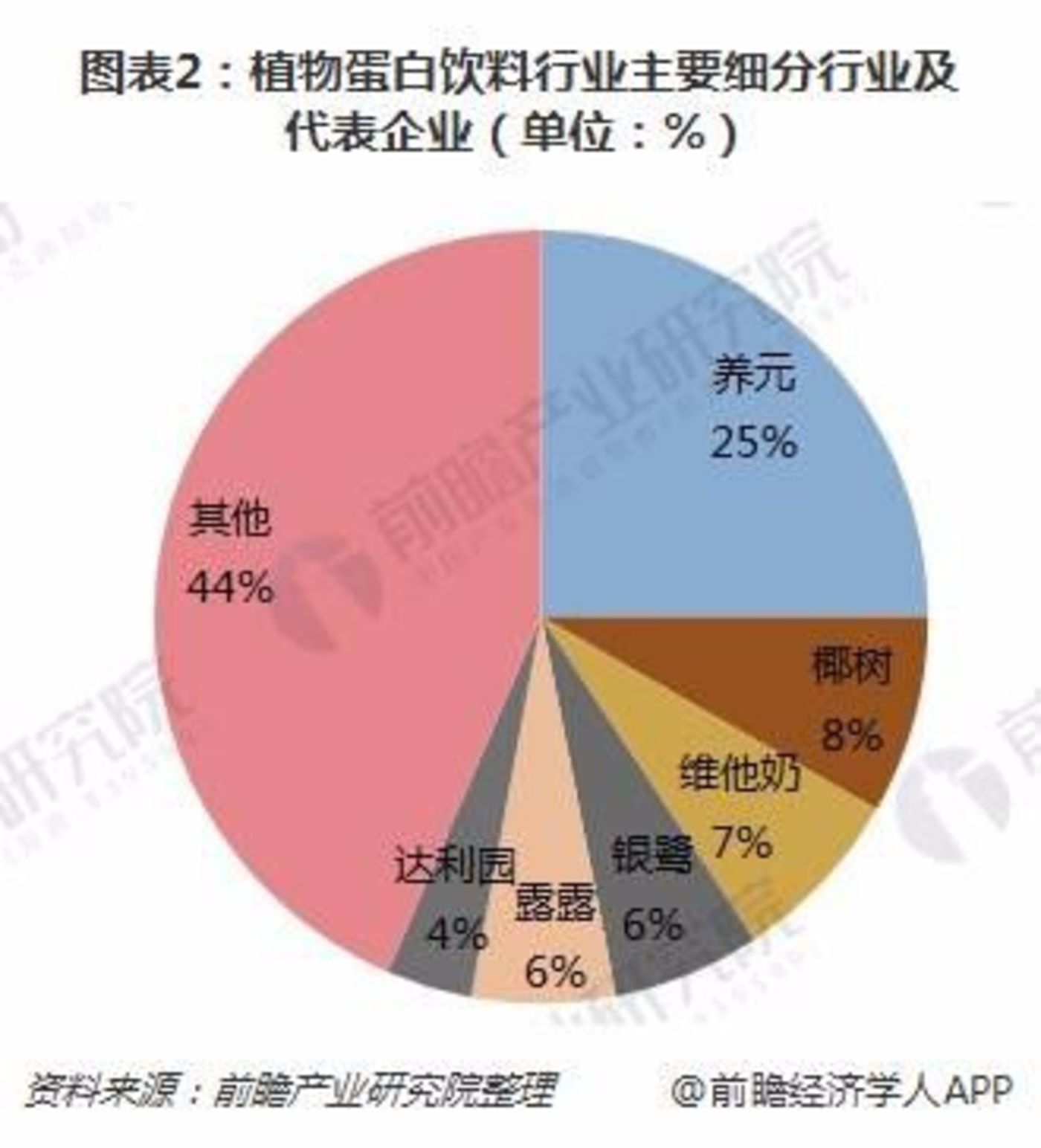

当前,我国植物蛋白饮料市场呈现百家争鸣的现象:一是细分品类已有大头,例如养元六个核桃、露露杏仁露、椰树椰汁、维维豆奶、维他奶等;二是接连推出新品分食市场,例如蒙牛植朴磨坊、伊利红枣核桃乳和年末待推出的豆奶、维维罐装“逗”奶、可口可乐植场新人、南方黑芝麻(5.150, -0.40, -7.21%)核桃奶系列、南方生榨椰汁系列、椰树PP瓶豆奶、达利豆本豆等。

可以看到,植物蛋白饮料,虽然在业内有大象企业,但是业内知名的大象企业,市场占比不过一半。我们再看2018年瓶装水市场报道,中国瓶装水市场格局为:农夫山泉以26.4%市场份额稳居,华润怡宝以20.9%位居第二,百岁山以9.6%位列第三位;康师傅占比9.3%排名第四,冰露、娃哈哈依次紧随其后,分别位列第五、第六位,份额为8.8%、6.6%。瓶装水六大巨头占据了瓶装水市场81.6%的市场份额,垄断格局难以撼动,小品牌几乎没有机会。

对于不成熟的市场,没有绝对的行业老大,这样的市场被比喻为“蚂蚁市场”。就是说整个市场就像一块巨大的蛋糕,被无数的小厂商分食了,这些小厂商就像是蚂蚁。被蚂蚁分食的市场里,没有大象,也就是没有绝对领先的大企业。虽然植物蛋白饮料市场格局不至于成为蚂蚁市场,但是植物蛋白饮料市场,蚂蚁大,大象小,却是不争的事实。

“蚂蚁大,大象小”,行业仍处于不成熟市场到成熟市场的过度期。总之:目前的发展与行业自身不匹配,有极大的空间,却没有看到行之有效的挖掘行动。

植物蛋白饮料这一细分市场,要想做大做强,在十年快消品老司机能叔看来,要往以下几个方向发力:

一、从液体到固体饮料:区域性产品走向全国品牌的必经之路植物蛋白饮料市场,除了养元是全国性的品牌外,其他的多为地方品牌。一方面是消费者饮食惯性,在植物蛋白饮料的发展进程中,消费者倾向于对由本地出产的植物原料生产的饮料形成一定的口味偏好。这就导致了“南椰树、北露露、西唯怡、东银鹭”的区域割据式的竞争格局。

另一方面是,植物蛋白饮料行业的生产具有明显的区域性,企业普遍进行多生产基地的分散性布局。受质量高单价低的产品特点、饮料行业高运输费用以及运输条件和配送能力有限等诸多限制,销售半径一般在600公里左右,向销售半径之外的市场进行销售会导致运费较多且供应效率下降。液体饮料的承德露露(8.300, -0.20, -2.35%)和椰树集团得益于原料产地等优势,分别在杏仁类饮品和椰汁市场占据绝对主导地位。

植物蛋白饮料是典型的原材料导向型企业,运输及种植方面,短期内尚未有比较经济的可行性方案,但是我们可以换个角度,从液体饮料切入固体饮料市场。目前国内的固体饮料销售不多,仅占饮料行业10%,主要集中在运动营养和保健品行业。随着大众对自身健康意识的增加,蛋白类固体饮料的销售量在逐年增加,蛋白类产品发展潜力巨大。高蛋白和多营养产品一直是营养品行业最受欢迎的产品,安利、康宝莱等企业的主打单品多是蛋白类产品,汤臣倍健(21.460, 1.95, 9.99%)等国内企业的大单品也是以蛋白为主。

植物蛋白饮料在品类和地域方面仍有较大发展空间,均未形成一个占绝对优势的品牌,市场空间和发展潜力巨大。同时,可以观察到,市场上现有产品的消费群均集中在某一区域,尚未在全国范围内得到推广。在国内市场的基础上,各企业也可以适当考虑国外市场,以拓宽产品销路。

二、聚焦垂直人群:单点突破的爆款思维相比动物蛋白饮料,植物蛋白饮料还有一个优点,它更适合乳糖不耐症患者饮用。乳糖不耐症是指一部分人因体内缺乏乳糖酶,不能很好地吸收乳糖,甚至在食用后出现腹胀、腹痛、恶心等症状的现象。相比于欧美国家,亚洲居民更容易出现乳糖不耐症。

一方面,消费升级,健康消费理念走俏,这是植物蛋白饮料市场的机遇,另一方面,植物蛋白饮料具备奶制品饮料不具备的产品优势,因此,完全可以聚焦垂直人群,做爆款,六个核桃的霸主之位就是从聚焦,定位垂直人群做起的——经常用脑,多喝六个核桃。

爆品战略是很凶残的战略,一旦成为某个领域的爆品,消费者会直接成为产品的好伙伴,直接秒灭对手,这也就是爆品战略的刺激之处,爆品本身就是最大的竞争壁垒。

从现金流折现估值角度讲,快消品估值模型主要驱动因素=销量成长*定价成长。人口学决定快消品销量天花板,比如,可以挖掘银发市场以及儿童经济。国内方面老龄化加剧,二胎政策全面实施。因此,决定快消品巨头市值的是品牌定价能力,老人跟孩子是家庭的特殊照顾群体,只要是产品过硬,品牌主的定价能力极强。

三、越是健康食品,越要具有垃圾食品思维美国临床营养学》曾登载过一篇研究“营养物质”味道的文章,发现它们大多带苦、涩或刺激的味道。研究者们还让消费者们对各种食品的口味进行评价,发现营养成分含量越高,食品的口味评价就越低。

垃圾食品更符合人性。人在长期的生存和进化过程中,大脑中也储存了一部分“味觉记忆”。早期人类的生存环境恶劣,常常是吃了上顿没下顿。因此,不管从生理上还是心理上,都对高油脂、高热量的食物存在着强烈的渴望。

一旦有机会获得这些食物就会大量摄入,把能量储存起来,以抵御随时可能因食物匮乏而带来的饥饿。久而久之,人类的味蕾就对糖、盐、油脂类食物特别敏感。

正所谓,曲高和寡,说的就是此理。植物蛋白饮料作为当下健康软饮料的一个分支,如果因为口味将消费者拒之门外,不仅是消费者的损失,更是厂商的“不道德”。健康食品要有垃圾食品的魔力,越是健康食品,越要具有垃圾食品思维。

一方面,技术赋能。

加大研发力度,快消品,要有慢思维。比如无糖化是趋势,“无糖饮料”即人工甜味剂饮料(ASBs),是一种不含糖,但是用人工甜味剂产生甜味的饮品。一方面照顾到消费者味蕾需求,让健康食品有垃圾食品的魔力,另一方面,又能降低消费者的摄糖量。

在口味上,植物蛋白饮料要多利用技术,赋能消费者感知。

另一方面:符号赋能,广告刺激性。

比如,一到夏天,各种可乐广告就铺天盖地了,仔细想想,这些广告带给你什么讯息--几乎都是:大夏天的冰爽感!

很多人非常喜欢喝加了冰块的可乐,其实就是因为这类广告不停地给人灌输一种喝了可口可乐之后就能获得“冰爽”快感的暗示,说到底,就是一种持续植入概念的手法。

还有,我们常常会在偶像剧中经常可以看到这样的场景:女主角失恋之后,一边哭一边往嘴巴里塞着垃圾食品寻求安慰;这时,食物就变成了一种发泄,其心理意义也远大于解决饥饿的生理意义。

垃圾食品不仅仅本身更加符合消费心理,而且在营销上也极为善于定义场景,刺激消费。健康食品也应该向垃圾食品看齐,善于挑逗消费者味蕾,赋予产品魔力。

四、偷师替代品:站在巨人的肩膀上动物蛋白饮料行业主要经过了四个阶段:低端纸装膜牛奶——利乐袋、利乐枕、利乐砖等普通白奶——普通白奶升级到高端白奶,以特仑苏、金典为代表——发酵升级成常温酸奶、低温酸奶,乳酸菌饮品等。

对标动物蛋白饮料,植物蛋白饮料行业升级方向,将朝着动物蛋白第三轮高端产品、第四轮发酵产品进行,高端化可能为植物蛋白主要发展方向。小众人群且部分群体具有刚需属性,价格弹性小,刚需群体对价格不敏感,高端定位利润更高,利润高了之后,就可以解决植物蛋白饮料原材料导向性的经营特性,有助于建立全国性品牌。

总之,尽管植物蛋白饮料是波士顿矩阵中的明星产品,但是行业发展中的问题不少,相信随着市场渗透率的进一步提升,行业将如夏花之绚烂。

【钛媒体作者介绍:十年快消品行业老司机能叔,专注快消品领域深度解读。订阅号:能叔扯快消,个人微信号:a913613543】

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的;如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性;

本文地址:http://www.kuaixiaopin.org/htm/hangye/2019/0428/582.html

转载本站原创文章请注明来源:快消品牌网